鋰行業觀察:供給端產能出清加速;需求端增長聚焦新能源與儲能

動態2025-03-04

一半火焰,一半海水,無疑是當前國內工商業儲能江湖最真實的寫照。

產業共識,2023年是工商業儲能產業化元年,根據EESA統計,中國工商業儲能新增裝機4.72GWh,同比增長超過200%。

整體來看,2024年國內工商業儲能仍保持高速增長趨勢。比如按照EESA對全球工商業儲能市場的追蹤統計,預計2024年國內工商業儲能新增裝機規模將達到7.5GWh;而尋熵研究院統計的數據則更為樂觀,2024年國內新增并網工商業用戶側儲能項目超過1600個,儲能新增裝機規模8.8GWh。

但無論是 “7.5GWh”,還是 “8.8GWh”,都低于年初部分機構的預測。根據陽光電源年初發布的《工商業儲能解決方案白皮書》預測,今年國內工商業儲能裝機量將會達到9GWh。

產業規模與增速不及預期的背面是,產業玩家的瘋狂涌入,企業間競爭與博弈愈發兇猛,進一步加速了產業大洗牌進程。

據陽光電源《工商業儲能解決方案白皮書》顯示,2023年工商業儲能相關企業新增5萬家,平均每天新增150家。

另據華福證券統計,2024年大量不同類型企業涌入工商業儲能市場,已并網/開工/啟動或完成采招/備案的工商業儲能項目涉及的開發商超過1000家。

伴隨著玩家的瘋狂涌入與競爭加劇,工商業儲能產品價格已經出現大退潮趨勢。

比如2023年年中時,頭部廠商如奇點能源的工商業儲能柜報價曾高達1.55元/Wh,同年12月廠商明美新能源宣布液冷一體柜最低價為0.88元/Wh;到了2024年7月30日中車株洲所發布工商業儲能系列產品渠道價格政策,其中,1500V工商業一體柜418kWh方案集成單柜價格為0.75元/Wh,大于30臺可以享受95折,折合單價0.7125元/Wh,還免費贈送價格高達45000元/臺的并網柜和20000元/臺的EMS配套,綜合單價已經低于0.7元/Wh。

事實再次證明 “沒有最低,只有更低。” 24年9月,科陸電子推出Aqua-E系列工商儲能產品,采用A類電芯的價格僅為0.598元/Wh;沃橙新能源隨后報出0.58元/Wh的價格,并推出 “0元體驗,賬期半年” 的優惠條件,再創價格新低。

到了25年1月,博時儲能聯合瑞浦蘭鈞、高特電子、恩玖科技,共同推出了一款工商業儲能柜,對外報價低至0.499元/Wh。

如今,市場上對于 “兇猛價格戰可能將進一步引發儲能電站質量與安全性大退潮” 的擔憂正在與日俱增。

有一組數據可以參考,根據中國電力企業聯合會發布的《2024年上半年電化學儲能電站行業統計數據》顯示,上半年,在可靠性方面,非計劃停運901次(同比2023年同期增長261.85%),單次平均非計劃停運時長31.55h,其中電站關鍵設備、系統以及集成安裝質量問題是導致電站非計劃停運主要原因,占比達80%以上。

“如果有人告訴你儲能很簡單,那么你要知道,10年后他會為此付出代價。也許只要5年,他們就不得不支付巨額維護費用。” 曾毓群在接受了挪威主權基金主席尼古拉·唐根的播客訪談時如是說。

市場的擔心正在成為現實。24年4月,溫州一工商業儲能項目發生火災,因消防設施不到位造成了不小的損失。事后,溫州針對工商業儲能電站項目,掀起了一場嚴厲的消防安全整改。據整改通知單顯示,要求所有已備案的、500KWh以下的工商業儲能電站在一定時間內提交經第三方機構檢測合格的消防質量檢測報告,對于限定期限內未提交檢測報告或檢測不合格的工商業儲能項目,會對其直接撤銷驗收合格評定,不予以兌現相關補貼。

溫州整改之后,杭州市建委、杭州市發改委也聯合印發了《關于做好我市電化學儲能電站建設工程消防設計審查驗收管理工作的通知》。文件明確適用范圍為功率為新建、擴建或改建的容量為500千瓦時及以上的電化學儲能電站建設工程。文件指出,電化學儲能電站建設工程參照電力建設工程開展消防設計審查驗收,屬于特殊建設工程的,應進行消防設計審查、消防驗收;屬于其他建設工程的,實行備案抽查制度。

有數據測算,此次溫州、杭州的儲能安全整改整體將推高0.2元/Wh的非技術成本,單個儲能電站的消防整改成本最高可增加10萬元。(消息來源“儲能網”)

消防風暴還在進一步蔓延。24年8月中旬,浙江金華市武義縣也公開征求《武義縣電化學儲能項目建設管理工作指南(試行)》意見。文件明確,電化學儲能電站申報消防備案前,項目單位應組織竣工驗收,消防查驗應納入竣工驗收內容,查驗結果作為工程竣工驗收報告附件。

據高工儲能披露,浙江省內已備案的2000多個儲能項目中,90%以上都將面臨消防整改。到2025年,能夠順利通過整改并繼續運營的項目可能會少于一半。

業內人士認為,浙江只是這場儲能電站消防整改風暴的第一站,未來還會席卷全國。尤其是工商業儲能同樣發展快速的廣東省和江蘇省。

據21世紀經濟此前報道,國家正醞釀對儲能消防安全隱患進行全面的排查及整改工作。目前相關部門近期已約訪了包括儲能廠家、施工、運營等相關方調研意見,而相關的儲能消防安全隱患排查及整改動作可能將要發生。

對于儲能安全性而言,大儲最多燒掉一個設備,但工商業儲能可能就涉及到人身安全問題。截至目前,全國至少有19個省市將儲能電站納入了消防安全重點單位。

可以預見,全國消防風暴必然將對工商業儲能江湖產生深遠影響,甚至沖擊。

回歸商業層面,還需要注意的是,目前工商業儲能的主要盈利模式為峰谷價差套利(用能方在電價谷時從電網購買低價電能,在電價峰時或尖峰時供給給負載使用)。但在電力現貨交易日益普及的背景下,國家政策引導和電力市場運行規則,都傾向于把峰谷分時電價拉平。這意味著,“當前浙江等地區較高的峰谷電價差無法長久維持,這將造成工商業儲能項目未來數年收益率的下滑,從而影響到投資者的積極性。部分投資方因此選擇了暫時觀望。”

簡單來說,未來工商業儲能投資收益率大概率也會出現大退潮現象。

這并非危言聳聽,根據東海證券統計,24年以來浙江、河南、江蘇多地發布分時電價調整政策,全國范圍內峰谷電價差縮窄趨勢顯著,河南省分時電價調整新政亦正式落地。此外根據中關村儲能聯盟對32個省區的分析,24年1-8月份一般工商業1-10kV電網代理購電最大峰谷價差平均為0.68元/kWh,較2023年同比下降了6.7%。與2023年1-8月相比,今年各地最大峰谷價差普遍呈現下降趨勢,僅甘肅、蒙西、冀北等8個地區價差有所提高,其他地區均為下降。

考慮到,隨著儲能成本不斷下降,若以0.6元/kWh作為度電盈虧平衡點,今年1-8月共有20個地區以上最大峰谷價差超過0.6元/kWh。

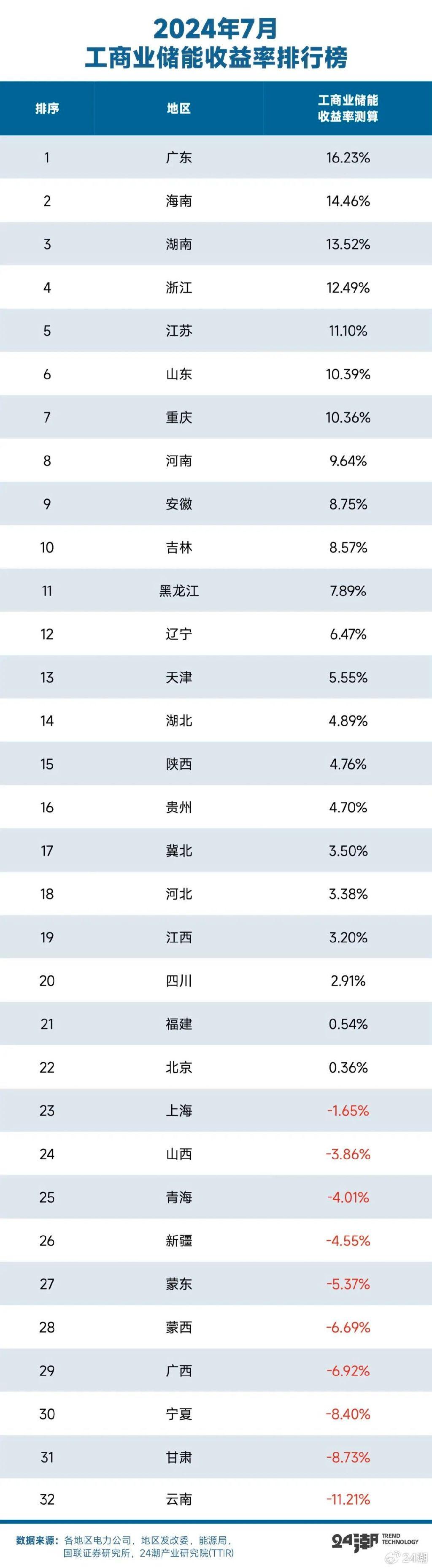

而國聯證券統計數據也顯示,從全國范圍內來看,全國共有10個地區峰谷電價差減小,20個省份峰谷價差擴大,2個省份保持不變。其中工商業儲能收益率下滑幅度最大的為浙江省,主要原因在于分時電價政策的調整,6月起浙江不再執行尖峰電價,峰谷價差變為高峰電價與低谷電價之差,價差下降幅度超20%。

另外據國聯證券測算,目前國內云南、甘肅、寧夏等十個地區的工商業儲能收益率為負數,形勢不容樂觀。

還需要注意的是,據東吳證券測算,工商儲實際應用中收益率低于理論值,對工商業業主吸引力有限。工商儲單個項目功率較大,初始投資成本約上千萬元,此外分時電價政策變化的不確定性、若實際利用天數較低,收益率將打較大折扣,每天同一充放次數下,220天利用天數與340天利用天數可產生近2倍收益率差異。考慮目前實際利用是一充一放為主,280利用天數下IRR為7.75%。

對于工商業儲能投資的難點,有專家指出,從投資端來看,最大的挑戰就是電價差波動性。因為工商業儲能資產的定價邏輯就是服從于大的新型電力系統轉型趨勢,以及作為轉型支撐的電力市場化交易趨勢,在這兩個大的趨勢下,分布式能源資產的收益率波動將是常態,不再是收益率絕對固定的資產。

由于國內工商儲盈利主要來自于分時電價下的峰谷套利,而分時電價的機制往往是由宏觀政策制定,但政策的轉向是終端電力用戶不可預知的,這也導致了很多的業主在一次性購買設備時持觀望態度。從工商儲機柜以10年質保、15年的設計壽命的生命周期來看,項目建設時的分時電價機制是否在項目的整個生命周期內延續是一個最大的未知數。

“關于項目選擇,首先要考慮項目商業模式是否可持續。例如工商業儲能目前主要依賴代理購電較高的峰谷價差實現套利,但代理購電僅為過渡模式,較高的峰谷價差不可持續,未來當電力用戶真正進入市場,峰谷價差必然沒有這么高,” 五礦證券分析認為,所以工商業儲能項目在做可行性研究時最大的坑就是對未來峰谷價差及收入的假設過于樂觀。對于獨立儲能電站項目,除了關注所在省份獨立儲能參與電力市場的政策進展之外,更重要的是對項目所在省份所在電網節點的風光發展及消納趨勢作至少20年維度的長期研判。

或許是感受到了風險的氣息,據EESA(儲能領跑者聯盟)副秘書長李炎明觀察,目前國內工商業儲能投資商已經在有意控制單個省份的投資金額,以免政策波動造成 “一個籃子里的雞蛋” 全部遭殃。

當然,工商業儲能的挑戰,或者風險還不止于此。由于工商業儲能項目收益高度依賴業主方項目用電情況,因此擁有足夠用電負荷、適合上工商業儲能,且有意愿的工廠、園區,成為各項目開發方競相爭搶的稀缺資源。在這種情況下,與工商業光伏類似,居間人成為項目落地的重要推動因素,居間費因而居高不下,甚至項目落地后居間人獲得的利潤超過設備生產商。因優質項目的稀缺性,給業主的項目分成亦從此前的10%(另外90%分給項目投資方),逐步到35%,有的方案是前5年分成比例20%/80%,后5年按 50%/50%分成。

“真正達到預期收益的工商業儲能項目大約只有20%-30%。” 據高工儲能采訪了解到,在現金流吃緊、工商業儲能項目收益不及預期的情況下,許多工商業儲能設備商、投資商暫停了投資項目。

根據科陸電子發布的2024年業績預告:2024年預計實現營收43-45億元,同比增長2.38%-7.14%,但虧損(扣非后歸母凈利潤,下同)卻增長至5.3-4.3億元,同比下降46.27%-18.67%,這將是其第8年連續出現虧損,8年合計虧損超50億元。

隨著競爭局勢的嚴峻變化,如今在企業層面也已有大退潮跡象。據 “維科網儲能”、“36碳” 等多家媒體報道,“據業內人士觀察,上千家集成商中約有20%沒有訂單,生存狀況堪憂。”

而據北京能源協會24年5月12日發布文章,隨著儲能 “內卷” 到新的高度,市場上已經有30%左右的玩家退出了工商業儲能市場,其中大部分是做系統集成相關的皮包公司。

企查查數據則顯示,2024年間,已有超1萬家儲能系統集成商倒閉,占行業總數的16%。

在這樣的產業形勢下,山東、廣東等地當前借鑒光伏行業經驗擬出臺新規,要求集成商按項目金額的5%繳納保障金,用于破產后的運維托底。但企業普遍抵觸,認為將加劇現金流壓力。

可以預見,未來這種負現金流的模式,后續一旦失去了融資支持,廠商很容易陷入財務困境。CNESA數據顯示,2024年全年新型儲能領域融資事件同比銳減73%,融資金額平均縮水50%。

綜合產業最新發展趨勢與變化,未來儲能企業將圍繞新技術、新產能、新資本等多個維度進行新一輪較量,競爭成敗必將對未來產業格局與發展產生深遠影響。筆者分析認為,未來擁有 “技術突破與持續創新力,一體化產能布局與高效戰略執行力,全國甚至全球化布局與發展,財務健康與雄厚資本實力” 等能力的企業更具有穿越周期,持續發展壯大的基因與實力。(來源:24潮)

參考致謝

· 36碳—爆發式增長后,這一萬億級賽道開啟淘汰賽

· 儲能網—工商業儲能市場將在一年內爆發

· 東吳證券—儲能2024年年中策略報告

· 環球零碳—儲能陷入危機:一半以上電站將被拆除?

· 中信建投證券—全球工商業儲能發展現狀如何?

· 高工儲能—工商儲投資遇冷背后:收益打折、設備不穩定等問題暴露

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論