浙江省光伏裝機容量一直位居全國前列,無論是工商業儲能項目備案或項目投運,浙江省都已成為我國工商業儲能投資最熱地區,分布式光伏裝機的增長正為工商業儲能提供動力。

市場層面,除寧德時代、比亞迪、陽光電源、派能科技等龍頭企業外,如奇點能源、沃太能源等新興品牌也在不斷涌入,尋求更多元的商業模式。

熱土之上,群雄寧德、隆基、奇點齊聚浙江,工商業儲能市場正在跳出簡單的“峰谷套利”模式并起;百家爭鳴,何人稱王?

以下是正文:

01 虛擬電廠概念火熱,市場發展尚待開發

虛擬電廠是一種獨特的電源協調管理系統,能夠聚合DER(Distributed Energy Resource,分布式能源資源)參與電力市場和輔助服務市場運行,為配電網和輸電網提供管理和輔助服務,從而作為一個特殊電廠參與電力市場和電網運行。

基于此,虛擬電廠本身并不發電,而是將電網中大量散落的、可調節的電力負荷整合起來,加入電網調度,實現有效削峰填谷。與此同時,還可以提供調頻、調壓、備用等電力輔助服務,增強電網安全性。

根據華經產業研究院數據,2022年中國虛擬電廠項目累計裝機容量約為3.7GW,占全球虛擬電廠裝機總量的17.5%;預計2025年中國虛擬電廠累計裝機總容量39GW,投資規模300億元;2025年虛擬電廠調節電量占全社會用電量達2%,2030年將達5%,市場空間分別有望達到723、1961億元。

根據普華永道報告,我國虛擬電廠發展目前正處于早期邀約型階段,相關機構組織用戶側參與需求響應,由電網引導各方參與共同完成邀約、響應和激勵流程,實現可調節負荷的有序用電。由此,虛擬電廠更多采取廠商運營分成模式。

短期內我國虛擬電廠主要盈利方式是參與電網調度,目前市場較小,發展模式尚未成熟,仍處于區域性試點過程中,未達到統一市場范圍,因此受地方政府與電網公司監管因素影響較大。

目前,我國各個省都在針對虛擬電廠出臺激勵政策,但是落地成果有限,深圳可以稱得上是虛擬電廠早期發展的典型。

虛擬電廠業務自身存在市場行為與政府分配之間的矛盾,不論是電力交易還是負荷調度多處于人為控制階段,有業務能力的廠商都可以參與其中,但盈利能力、調頻配得量都沒有一個統一的標準。

儲能項目利用充放電功效,憑借電價差獲得盈利。其中電網主要有兩種調峰需求,一個是輔助服務市場,一個是需求響應市場。

隨著電能量市場、輔助市場的基本成型,虛擬電廠有望邁向市場型階段,推進廠商自主調度市場化進程。

02 工商業儲能熱潮席卷浙江,高溫與高壓并存

根據國網浙江電科院數據,截至2023年底,我國已建成投運新型儲能項目累計裝機規模達3139千瓦/6697萬,平均儲能市場2.1小時,新增裝機規模約2260千瓦/4870萬,同增260%。目前,我國工商業儲能主要分布在華東、華南等峰谷價差較高的地區,23年新增400MW。

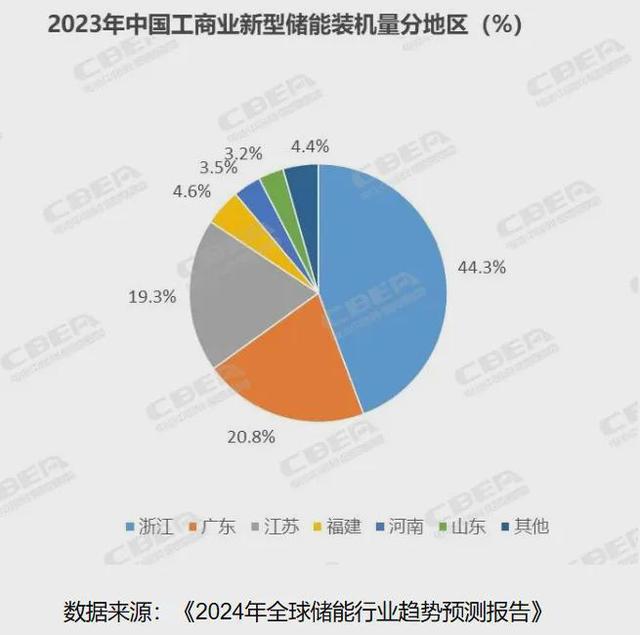

就工商業儲能而言,無論是工商業儲能項目備案還是項目投運,浙江省均位于全國第一,已成為我國工商業儲能投資最熱地區。

根據EESA數據,浙江省光伏裝機容量一直位居全國前列,其中分布式光伏裝機成為規模主力,占比高達80%,在分布式光伏裝機中,工商業分布式為裝機主力,占比高達92%,為工商業儲能的配套與滲透提供了基本面支撐。

從電價政策來看,分時電價政策的峰谷價差是工商業儲能盈利的基本邏輯,浙江峰谷價差比例進一步擴大,對儲能盈利利好明顯。

今年1月29日,浙江省發改委發布了電價相關政策,《浙發改價格〔2024〕21號》,該政策大幅上調了分時電價的浮動比例,這意味著短期內浙江的峰谷價差會進一步擴大。

從補貼政策來看,調峰行業政策多為按量補貼型,直接影響出能收益水平。一位從業者分享到,浙江省上午與午間1度電提供1元補貼,夜間1度電提供3元補貼,且省內電價較低,如七八月份等用電高峰期用電費用僅位于1.1-1.2元/度之間。

然而,政策大環境助益下,想要高枕無憂也并不容易。

當前,全國工商業儲能競爭十分激烈,單價壓低至0.6-0.7元區間,廠商利潤空間較低,而工商業儲能廠商的價格戰在浙江尤為激烈。

在儲能系統中,電芯成本占比60%,為最大成本支出,其正極材料碳酸鋰占儲能電芯成本高達40%,當前碳酸鋰價格高企階段使得儲能系統成本高居不下,企業成本壓力顯著。

浙江工商業儲能主要參與者眾多,國內排名比較靠前的鵬輝能源、奇點能源、寧德時代等都參與其中。

除浙江外,上海臨港也在做虛擬電廠的試點,多家科技公司與廠商已經入局,想要拔得頭籌并不容易。

03 工商業儲能正在探索期

目前工商業儲能市場上除寧德時代、比亞迪、陽光電源、派能科技等龍頭企業外,還有包括奇點能源、沃太能源等一眾新興品牌不斷涌入,新老玩家共舞。

據高工統計,目前國內工商業儲能主流產品容量為170-220kWh,形成滿充滿放2小時的能量存儲時間。部分企業如陽光電源主推1000kWh產品,瞄準園區等客戶,出口海外的工商業儲能多以300+kWh產品為主。

從國內工商業儲能廠商來看,寧德時代作為行業龍頭工商業涉足范圍較廣,既集成建設自身獨立的儲能系統,通過下游子公司大力發展自身儲能產品,又可以在產業鏈上游為相關需求方提供PCS硬件、ems軟件、電芯等核心軟硬件產品。

另一家新勢力奇點能源則在工商業儲能層面以合作促發展。

一方面,奇點與寧德時代建立戰略合作,有效獲得電芯等關鍵核心技術供應;另一方面,奇點過去也曾利用特變電工這一老東家的優勢背景進行集成系統合作。

海外儲能拓展近年來似乎已經成為儲能企業的共同選擇。

上海卓陽作為新興勢力已經將業務重點放在歐洲市場,并實現有效擴展;正浩創新歐洲戶用儲能業務發展態勢良好,大力招攬海外人才,實現海外業務的多國拓展。

目前,海外戶用儲能市場相較國內市場仍有較大潛力,工商業儲能需求同樣發達,如海辰、寧德、億緯在內的頭部廠商出海已實現自主渠道建設,通過子公司、分公司與人員本土化布局。

而腰部公司出海對資源和渠道仍有較大依賴性,包括海外人才政策、渠道網絡建設等都是一筆不小的成本。

04 尾聲

如今,我國工商業儲能雖呈現爆發式增長,但整體仍處行業發展初期。

隨著電力市場化的不斷深入,工商業儲能正在以虛擬電廠的形態逐漸滲透,浙江、上海等地區在政策的驅動下先一步為工商業儲能創造了優質的土壤。

發展階段上,各家仍處于商業模式的探索期,國內和海外市場一同在尋求機會。

面向下一程的工商業儲能,應該不止于單純的峰谷套利邏輯,通過對虛擬電廠、需量管理等更多元形式的探索實現更具可持續性的發展。

來源:芯流TechFlow 作者梁紅

評論